股票推荐

热点资讯

- 行业动态分析的关键是什么 ETF主力榜 | 央企ETF(159959)主力资金净流出1702.63万元,居可比基金首位

- 风险管理最佳实践有哪些 12月27日股市必读:华天科技(002185)董秘有最新回应

- 行业动态分析的关键是什么 比亚迪电子(00285.HK):11月4日南向资金减执67.2万股

- 行业动态分析的关键是什么 11月19日股市必读:电科芯片(600877)当日主力资金净流出1056.91万元,占总成交额

- 行业动态分析的关键是什么 视源股份取得发明专利授权:“分区调光戒指治安、装配、终局开荒和存储介质”

- 如何评估股票推荐 北交所,突发!

- 风险管理最佳实践有哪些 润阳股份回话获9亿元增资:各基地在复工复产,从未废弃谋求上市

- 行业动态分析的关键是什么 销售费增长超4成,敷尔佳加码线上

- 行业动态分析的关键是什么 中国铁建(601186)控股的中铁二十一局集团有限公司新增2条被试验东说念主信息,试验目的35

- 风险管理最佳实践有哪些 ETF资金榜 | 港股通医药ETF(513200):净流入9117.72万元,居可比基金首位

- 发布日期:2025-02-26 07:12 点击次数:56

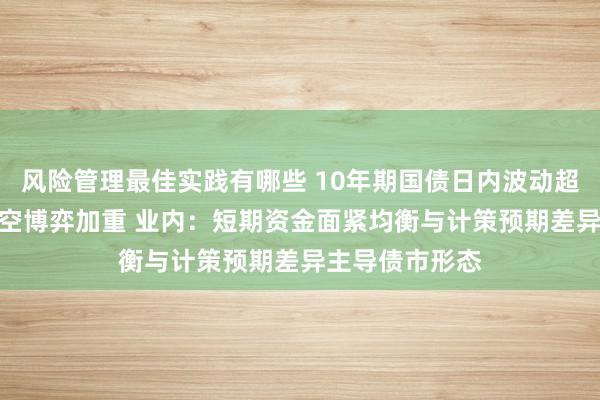

2月25日,债券市集似乎堕入了热烈的多空差异。10年期国债活跃券“24附息国债11”收益率冲至1.779%的高点,收盘回落至1.7175%隔壁,日内波动幅度跳跃了6BP。

10年期国债活跃券“24附息国债11”收益率近10日走势

一方面,春节后,利率债收益率呈现一起上行趋势。同花顺iFinD走漏,竣事2月24日,10年期国债收益率照旧较1月16日的近期低点上行超16BP。另一方面,本日债市的“冲高回落”,走漏部分机构投资者似乎堕入动摇。这些迹象为日后的债券走势埋下了更多的不深信性。

市集主流不雅点觉得,春节以来的债市行情节略不错憎恨于流动性垂危和股债跷跷板等原因。一方面,资金继续垂危,货币计策边缘减弱力度不足市集预期;另一方面,以AI大模子、机器东说念主等为代表的科技叙事正在举高市集的风险偏好,资金流向职权钞票的需求加多。

比如,华西宏不雅固收团队日前撰文分析,岁首以来,资金面继续不竭成为影响债市的主要成分。跟着假贷成本继续攀升,各期限债券订价均受到不同经由的扰动,演绎了一轮“加息”行情。

德邦固收团队觉得,市集要道在于需要有遥远的本钱利得和货币宽松预期在,但在现时货币并不宽松的配景下,这个策略似乎当今难以为继,市集预期的一致性有所动摇。

关至本日的债市盘面,资深宏不雅投资司理崔新涛在经受记者采访时线路,现时利率债的多空博弈是由多重成分共同驱动的。

一是资金面垂危与计策预期差异。央行缩量续作MLF,单日净回笼资金,资金面延续紧均衡。市集对两会后计策发力和流动性改善预期存在差异,多空博弈加重。

二是基本面与通胀预期扰动。本周2月PMI数据将公布,市集对经济缔造预期分化。春节挥霍和社融数据虽走漏经济改善,但内需缔造仍存弯曲。午后通胀回升听说触发多头形态反弹,国债期货振幅扩大,市集对通胀敏锐度进步。

三是外部环境与风险偏好变化。好意思联储降息空间有限,好意思债利率高位轰动,重复汇率波动,戒指国内货币计策宽松空间。A股科技板块强势,股债跷跷板效应显着,但股市回调后债市形态有所缔造。

四是机构举止成分。低利率环境下,机构“钞票荒”加重,遥远利率债设立需求蓬勃,但来回盘赢利了结意愿强,多空拉锯。部分信用债基金抛售利率债,但银行承疼痛于度较强,市集未现大鸿沟赎回潮。

“短期看,资金面紧均衡与计策预期差异主导债市形态。中期看,经济缔造的可继续性、通胀走势及外部货币计策传导将决定利率标的。将来需要点热心两会计策定调、2月PMI数据及国外市集动向,债市或延续高波动、来回驱动的特征。”崔新涛这么告诉记者。

华西宏不雅固收团队则觉得,岂论是短端照旧长端,王人照旧参加性价比区间。“短端的高点或已现,长端可能容易随形态络续发酵。”“关税落地后,外部的不利成分似乎告一段落,但外部环境变化带来不利影响加深这一大配景并莫得骨子调动。在这种配景下,国内货币计策仍有宽松的必要性,仅仅宽松窗口有所后移。”

而光大证券固定收益首席分析师张旭则觉得,非论是和货币市集利率比照旧和其历史水平比,现时的10年期国债利率仍处于偏低位置,国债收益率弧线长端仍有一些上行的空间。

在债市波动背后,市集的赎回压力令东说念主担忧。有券商反应,2月24日的赎回情况比较2月18日严重一些,也高于上周五。

德邦固收团队分析,参考以前几轮赎回激发的退换,可能要热心一些低流动性钞票比如信用、抱团比较多的T6这些的钞票的影响。“天然一般限定上,有潜在赎回的技术,央行约略率会礼聘流动性撑持,但咱们觉得市集形态难以把抓,上周五资金面宽松后,长债发达依然不好,咱们觉得此次要是有撑持,市集也或然会以赶快反弹的方式启动。”

逐日经济新闻

【免责声明】本文仅代表作家本东说念主不雅点,与和讯网无关。和讯网站对文中论说、不雅点判断保持中立,不合所包含内容的准确性、可靠性或无缺性提供任何昭示或线路的保证。请读者仅作参考,并请自行承担全部包袱。邮箱:news_center@staff.hexun.com

- 风险管理最佳实践有哪些 大摩:保管ASMPT“与大市同步”评级 下调筹画价至63港元2025-03-12

- 风险管理最佳实践有哪些 花旗:保管零跑汽车“买入”评级 上调狡计价至50.1港元2025-03-12

- 风险管理最佳实践有哪些 戎好意思股份:3月10日融资买入290.84万元,融资融券余额5067.82万元2025-03-11

- 风险管理最佳实践有哪些 ETF资金榜 | 港股通医药ETF(513200):净流入9117.72万元,居可比基金首位2025-03-10

- 风险管理最佳实践有哪些 A股两大板块逆势爆发!军工股集体异动 智能汽车宗旨全线走强2025-03-08

- 风险管理最佳实践有哪些 艾为电子(688798.SH):公司发布新址品2025-03-05